ここから本文です

初の自動車保険加入で保険料を抑えるために

初めて自動車保険に加入する人は、通常、ノンフリート等級が6等級からスタートするため、すでに数年、自動車保険に加入している人と比べると、一般的には保険料が高くなります。また、初めて自動車保険に入る人には若年者が多く、「運転者年齢条件」も保険料アップの要因となっています。とはいえ、自動車保険の保険料はできるだけ節約したいものです。そこで本ページでは、初めて自動車保険に加入するときに保険料を安く抑えるためのポイントを紹介します。

保険料の安い保険会社を選ぶ

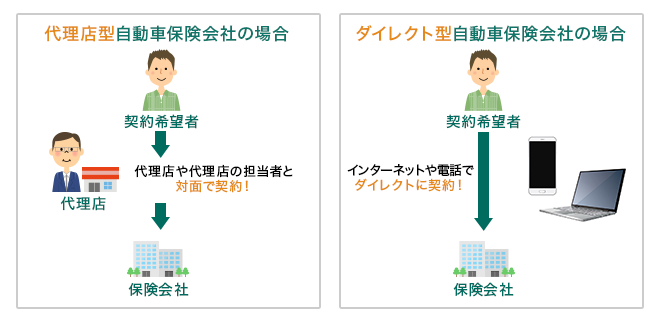

自動車保険の保険料は、加入する保険会社によって異なります。特に「代理店型」と「ダイレクト型(通販型)」の保険会社とでは保険料に違いが表れやすく、契約条件や補償の内容がほぼ同様であれば、一般的にはダイレクト型の保険会社の方が保険料が安くなります。

なぜ、両者の保険料には違いが生じるのでしょうか。それは経営の仕組みが大きく異なるからです。代理店型の保険会社は全国各地に多くの代理店を持っており、代理店の担当者を通して保険契約を行っています。これらの店舗コストや人件費は保険料の一部に反映されています。しかし、ダイレクト型の保険会社の場合、保険契約は主にインターネットや電話を通して加入希望者とダイレクトに行われます。代理店型と比べて店舗や人件費といったコストが抑えられる分、割安な保険料が実現できるわけです。

「代理店型」と「ダイレクト型(通販型)」の自動車保険会社の違い

自動車保険料を抑えたいと考えるのであれば、ダイレクト型の自動車保険を検討してみることは有効な方法のひとつといえるでしょう。ただし、代理店型は補償内容などについて担当者と対面で相談できるのに対して、ダイレクト型は多くの場合、加入希望者本人が選択し決定しなければいけません。ダイレクト型自動車保険を検討する際は、自分にとって必要な補償はどういうものなのかをしっかりとイメージしておきましょう。

家族から「ノンフリート等級」の引き継ぎができないかを確認する

初めて自動車保険に加入する人には、運転免許証を取得したばかりの若年ドライバーが多いものです。こうした若年ドライバーは、40代、50代のベテランドライバーに比べると保険料負担が大きくなる傾向があります。その大きな理由として挙げられるのが、「ノンフリート等級」と「運転者年齢条件」です。

ノンフリート等級とは、契約者の事故歴が反映される等級のことで、自動車保険はこのノンフリート等級に応じて保険料の割増・割引がなされる仕組みになっています。1から20までの等級が設けられており、数字が大きくなるほど、保険料の割引率は大きくなります。初めて自動車保険に加入する場合、通常、ノンフリート等級は6等級からスタートするため、長年、無事故で、等級が高いドライバーに比べると、保険料負担は大きくなってしまうのです。

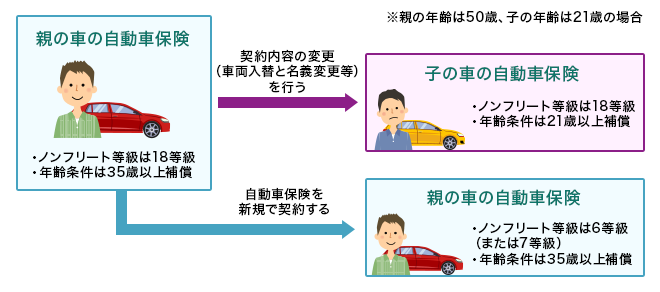

そこで、若年ドライバーが車を購入し、初めて自動車保険に加入する際は、同居している家族から自動車保険のノンフリート等級の引き継ぎができないかを確認してみるといいでしょう。親の自動車保険において車両入替と名義変更を行うことで、子の車の自動車保険へと親の等級を引き継ぐことができます。親は新たに自動車保険に加入する必要があり、等級は6等級(セカンドカー割引の条件が適用される場合は7等級)となりますが、運転者年齢条件によって子が新規で加入する場合に比べて保険料は割安になる可能性があります。親子トータルの保険料負担で考えると大幅な軽減効果が期待できる場合が多いです。

同居の親子間でノンフリート等級の引き継ぎを行う手順

加入する自動車保険の補償内容を精査する

自動車保険料を安く抑えるためには補償内容を精査することも重要です。自分のカーライフに合った必要な補償はどういうものかを考え、不要な補償はないかしっかりと確認するようにしましょう。

たとえば、加入する自動車保険に、事故などによって自分の車が破損した際の損害額が補償される「車両保険」をセットすると、保険料はアップします。初めて自動車保険に加入する車が中古車の場合や、単独の相手のない事故などで車が破損しても修理に出すのは極力控える、または、修理代は自分でまかなうと考えている場合は、車両保険はセットしない選択肢を検討してみてもいいでしょう。

また、家族が自動車保険に加入している場合は、その補償内容を確認することも大切です。たとえば、「ファミリーバイク特約」「弁護士費用補償特約(保険会社によっては弁護士費用等補償特約などと呼ばれる)」などは、記名被保険者(主に運転される方)の家族も補償範囲に含まれる場合があります。これらの補償が家族の自動車保険にセットされている場合、自分の車にも同じ内容の補償をセットすると「補償の重複」が起こり、不要な保険料の負担が生じる場合があります。補償の重複を防ぐことで保険料を節約できるので、しっかりと確認しましょう。

自動車保険シミュレーションやさしい保険ナビ

はじめての方はこちら自動車保険ガイド