ここから本文です

車両保険が高いと感じたら「補償範囲の限定」と「免責金額の設定」

「車両保険」は、事故などによって愛車に損害が発生した場合に保険金を受け取れます。一方で、車両保険をセットすると保険料が上がってしまいます。事故にあうと必ずといっていいほど自動車には損害が発生するものです。車両保険のセットによって保険料が予算以上に高くなる場合には、安易に車両保険のセットを見送るのではなく、保険料を抑える工夫をするのがおすすめです。本ページでは「補償範囲の限定」「免責金額の設定」によって車両保険の保険料を節約する方法を詳しく解説します。

「車両保険」の補償範囲を限定することで保険料を節約する

損害保険会社によって異なりますが、各社が販売している自動車保険には、補償範囲の異なる複数のタイプが用意されているのが一般的です。三井ダイレクト損保でも「一般タイプ」「限定タイプ」という2種類の車両保険があります。「限定タイプ」は、補償範囲を限定することで保険料を節約できるタイプです。補償範囲の違いを下記の表にまとめたのでチェックしてみましょう。

「限定タイプ」では、「他の車(原動機付自転車を含む)以外との衝突・接触」、つまり単独事故で電柱やガードレールに衝突してしまった、自転車と衝突してしまったといった事故などによる損害は補償範囲外となっています。自分自身で、「限定タイプ」の補償範囲で十分と判断できるのであれば、保険料を安く抑えるために「限定タイプ」を選択するというのもひとつの手です。

三井ダイレクト損保の「車両保険」の補償範囲

保険始期日が2023年1月1日以降のご契約

保険始期日が2022年12月31日以前のご契約

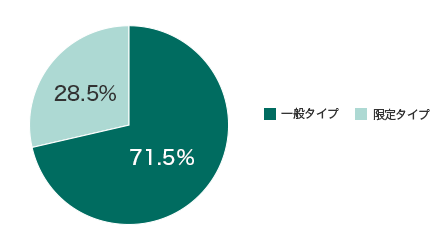

「一般タイプ」「限定タイプ」の選択に迷うことがあると思います。三井ダイレクト損保で自動車保険の契約をし、車両保険をセットしている人が、どちらのタイプを選んでいるかを調査しましたので参考にしてください。結果が下記のグラフです。

「一般タイプ」での契約が7割以上と、「限定タイプ」を大きく上回る結果となりました。保険料の節約よりも、より幅の広い補償を重視して、車両保険を選んでいる人が多いのかもしれません。単独事故・自損事故での電柱やガードレールとの衝突による損害について心配している方が多いとも考えられます。

「タイプ」の選択割合

- 2019年4月〜2020年3月始期契約、当社調べ

「車両保険」に「免責金額」を設定して保険料を節約する

車両保険は、「免責金額」を設定することで、保険料を節約することができます。免責金額とは、事故などによって発生した車の損害額のうち自己負担となる金額のことです。たとえば、車の修理費用が30万円の場合、ここから免責金額(自己負担額)の5万円を引いた25万円が車両保険の保険金支払額となる仕組みです。免責金額の設定方法は損害保険会社によって異なり、三井ダイレクト損保では以下のようになっています。免責金額を大きく設定するほど保険料を安くすることができます。

三井ダイレクト損保の「免責金額」の設定方法

| 免責金額の 設定方法 |

1回目の事故の 自己負担額 |

2回目以降の事故の 自己負担額 |

|

|---|---|---|---|

| 増額方式 | 5-10万円 | 50,000円 | 100,000円 |

| 5-10万円 (車対車免責ゼロ特約あり) |

0円 (車対車の事故のみ) |

100,000円 | |

| 0-10万円 | 0円 | 100,000円 | |

| 定額方式 | 15-15万円 | 150,000円 | |

| 10-10万円 | 100,000円 | ||

| 5-5万円 | 50,000円 | ||

- 契約条件によっては選択できない設定方法があります。

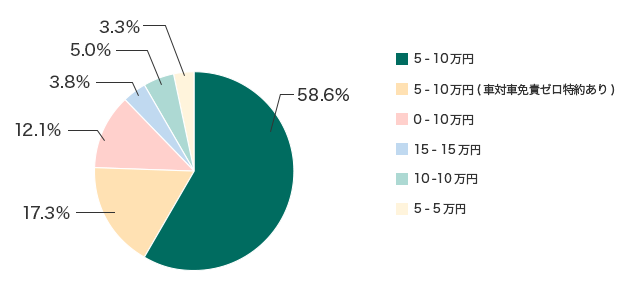

三井ダイレクト損保で自動車保険のご契約者のうち、車両保険をセットしている方が、免責金額をどのように設定しているかを表したのが以下のグラフです。「5-10万円」に設定している人が、58.6%と全体の半数以上を占めることがわかりました。多くの人が、「5-10万円」という免責金額を最適だととらえているのでしょう。ちなみに、三井ダイレクト損保では定額方式の免責金額を「0円」にすることはできません。

「免責金額」の設定割合

- 三井ダイレクト損保の自動車保険契約者データより(2017年10月時点)。

- 小数点第2位で四捨五入しているため合計が100%にならない場合があります。

個人のカーライフや家計状況などによって、必要な車両保険の補償範囲や免責金額は変わってきます。本ページで紹介した「一般タイプ」「限定タイプ」の補償範囲の違い、免責金額の設定方法をしっかりと理解し、自分にとって最適な車両保険を選んでください。

三井ダイレクト損保では、お客さまのネット型自動車保険に関する「わからない」を、いつでもお電話やチャットで丁寧にご案内する“あなたのコンシェルジュ”をご用意しています。わかりやすく補償をご説明し、ご自身に合う補償内容がわからない時にはアドバイスいたします。

- よくあるご質問

- 用語集

自動車保険シミュレーションやさしい保険ナビ

はじめての方はこちら自動車保険ガイド