ここから本文です

親子で車を貸し借りする前に自動車保険を見直す

学校卒業や就職などのタイミングで、子供が運転免許証を取得し、親の車を運転するようになるというのはよくあることです。しかし、親子間で車の貸し借りをする際は、自動車保険の契約内容や補償について注意が必要になる場合があります。本ページでは子供が運転免許証を取得し、親の車を運転するようになった際に注意しておきたい自動車保険の見直しポイントを紹介します。

なお、本ページでは自動車保険業界全体の一般的な説明をさせていただいているため、三井ダイレクト損保では該当の特約の取り扱いをしていない場合がございます。ご注意ください。

ポイント1「運転者の範囲」を見直す

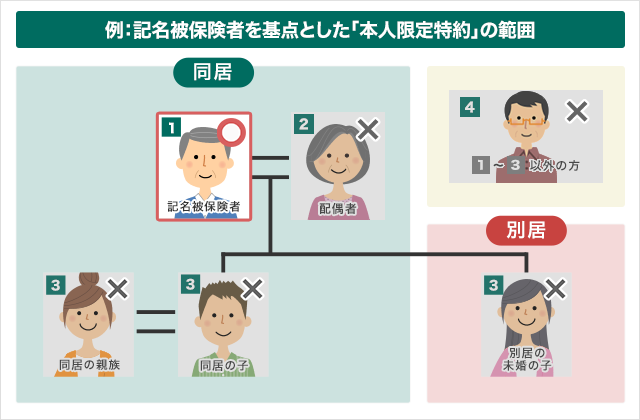

親子でお車を貸し借りする際に注意しておきたい自動車保険の見直しポイントの1点目は、「運転者の範囲」についてです。

運転者の範囲とは、お車の運転中に事故にあった場合などに、その車の自動車保険の補償が有効か否かを、運転者が誰であるかによって区分するものです。運転者の範囲は、記名被保険者(主にその車を運転する方)本人のみとする「本人限定」、記名被保険者とその配偶者のみとする「本人・配偶者限定」、記名被保険者とその家族(「記名被保険者の配偶者」、「記名被保険者またはその配偶者」の同居の親族、「記名被保険者またはその配偶者」の別居の未婚の子)が補償を受けられる「家族限定」(注)、運転者の範囲を設定しない「限定なし」といった区分がなされているのが一般的です。

「運転者の範囲」と自動車保険の補償の関係(三井ダイレクト損保の場合)

| 運転者の範囲 | 補償が受けられる人の範囲 | ||||

|---|---|---|---|---|---|

| 記名被保険者(Aさん) | Aさんの配偶者(Bさん) | AまたはBさんの同居の親族 | AまたはBさんの別居の未婚の子 | 友人・知人など | |

| 本人限定 | 〇 | × | × | × | × |

| 本人・配偶者限定 | 〇 | 〇 | × | × | × |

| 家族限定(注) | 〇 | 〇 | 〇 | 〇 | × |

| 限定なし | 〇 | 〇 | 〇 | 〇 | 〇 |

- 三井ダイレクト損保では「家族限定特約」は保険始期日が2023年1月1日以降のご契約にセットいただけます。

- ○は補償が受けられ、×は補償が受けられないことを表しています。

子供が18歳未満で運転免許証を持っていない家庭では、運転者の範囲を親だけに限定する「本人限定」や「本人・配偶者限定」に設定している場合が多いです。しかし、子供が18歳になり運転免許証を取得し、親の車を運転する場合には、子供も補償が受けられるように設定を見直しする必要があります。

ポイント2「運転者年齢条件」を見直す

子供が運転免許証を取得し、親の車を運転するようになった際に注意しておきたい自動車保険の見直しポイントの2点目は、「運転者年齢条件」についてです。

運転者年齢条件とは、車の運転中に事故にあった場合などに、その車の自動車保険の補償が有効か否かを、運転者の年齢によって区分するというものです。運転者年齢条件は一般的に、記名被保険者(主にその車を運転する方)、「記名被保険者の配偶者」、「記名被保険者またはその配偶者」の同居の親族、または、これらに該当する人の業務に従事している使用人に対して適用されます。

運転者年齢条件の区分は保険会社によってさまざまですが、「年齢を問わず補償」「21歳以上補償」「26歳以上補償」「35歳以上補償」などの区分けが一般的です。運転者年齢条件を充たす人が運転中の事故であれば、運転していた車の自動車保険の補償が受けられます。

「運転者年齢条件」と自動車保険の補償の関係(三井ダイレクト損保の場合)

| 運転者年齢条件 | 運転する人の年齢 | |||

|---|---|---|---|---|

| 20歳以下 | 21歳〜25歳 | 26歳〜34歳 | 35歳以上 | |

| 年齢を問わず補償 | 〇 | 〇 | 〇 | 〇 |

| 21歳以上補償 | × | 〇 | 〇 | 〇 |

| 26歳以上補償 | × | × | 〇 | 〇 |

| 35歳以上補償 | × | × | × | 〇 |

- ○は補償が受けられ、×は補償が受けられないことを表しています。

![[設定した運転年齢条件の範囲で補償されます。]1.記名被保険者 2.記名被保険者の配偶者 3.1・2の同居の親族 4.1~3いずれかに該当する方の業務(家事を除きます)に従事中の使用人 [設定した年齢条件に関係なく補償されます。]別居の未婚の子 別居の親族 友人](/img_v3/car/guide/coverages/notices/05/img_02.png)

子供が18歳未満で運転免許証を持っていない家庭では、この運転者年齢条件を親の年齢に合わせている場合が多いものです。たとえば、親が50歳であれば「35歳以上補償」に設定しているというケースが多いのではないでしょうか。しかし、子供が18歳になり運転免許証を取得し、親の車を運転する場合には、子供も補償が受けられるように、「年齢を問わず補償」に設定を変更する必要があります。ただし、別居の子供については運転者年齢条件にかかわらず補償されるため変更は必要ありません。

なお、ポイント1で説明した運転者の範囲や、ポイント2で説明した運転者年齢条件を子供に合わせて変更すると保険料がアップします。たとえば、運転者年齢条件を「35歳以上補償」から「年齢を問わず補償」に変更した場合、保険料が年間で数万円はアップする可能性があります。別居の子供の場合は運転者年齢条件の変更は不要とする保険会社が多く、保険料にも大きな差額が発生しないことが一般的です。

子供の運転習熟度やカーライフに合わせて補償内容の充実・見直しを

運転免許証を取りたての子供が事故を起こしてしまうリスクは、ベテランドライバーの親と比べると非常に高いものであると考えておくべきでしょう。子供が運転免許証を取得し、親の車を運転する場合には、子供の運転習熟度やカーライフに合わせて、家族で使用する車の自動車保険の補償内容を充実させる・見直すことも重要です。

たとえば、子供が事故を起こしてしまい、事故の相手方を死傷させてしまったり、相手方の財物に損害を与えてしまった場合、自動車保険の「対人賠償保険」や「対物賠償保険」の補償を受けることもあるでしょう。保険金額が無制限であれば、重大な事故を起こしたとしても損害賠償金額をカバーできますが、そうでない場合は設定している保険金額が十分なものであるかを改めて見直しておくといいでしょう。

また、子供が友人と連れ立ってドライブをするといったこともあるでしょう。ドライブ中に事故を起こし、子供自身や友人がケガを負ってしまうというケースも考えられます。こうした事態に備えて、ドライバーである子供自身や同乗者である友人の死傷について補償が受けられる「人身傷害保険(保険会社によっては人身傷害補償保険などと呼ばれる)」や「搭乗者傷害保険」がセットされているかを確認し、補償が十分であるかを見直しておくと安心です。

このほか、車そのものの損害に対する備えも充実させておくといいかもしれません。運転に不慣れな子供は、車を塀や車庫などにこすったり、ぶつけたりといった事故を起こすリスクが高いものです。こうした事故による車そのものの損害についての備えとして「車両保険」をセットすることも検討してみるといいでしょう。

- よくあるご質問

自動車保険シミュレーションやさしい保険ナビ

はじめての方はこちら自動車保険ガイド